Die peer-to-peer lending Plattform Mintos ist weltweit die Größte ihrer Art und hat ihren Sitz in Europa. Auf ihrem Markplatz werden Kredite von über 60 Partnern weltweit vergeben. Wenn Sie erfahren möchten, wie Sie mit p2p Krediten auf diesem Marktplatz 12% Rendite erwirtschaften können, dann werde ich ihnen das in diesem Beitrag erläutern.

Wenn sie noch keine Erfahrung mit dem Thema p2p Kredite bzw. peer-to-peer lending haben, dann würde ich ihnen zuerst empfehlen diesen oben verlinkten Artikel zu lesen.

Wie melde ich mich bei Mintos an?

Das ist eigentlich ganz einfach. Sie folgen dem Link hier auf dieser Seite und gelangen dann zu der Seite von Mintos. Dort geben sie dann zuerst ihre E-Mail-Adresse ein und folgen dann den Anweisungen. Einen Einladungscode brauchen sie nicht anzugeben, denn der ist bereits im Link enthalten.

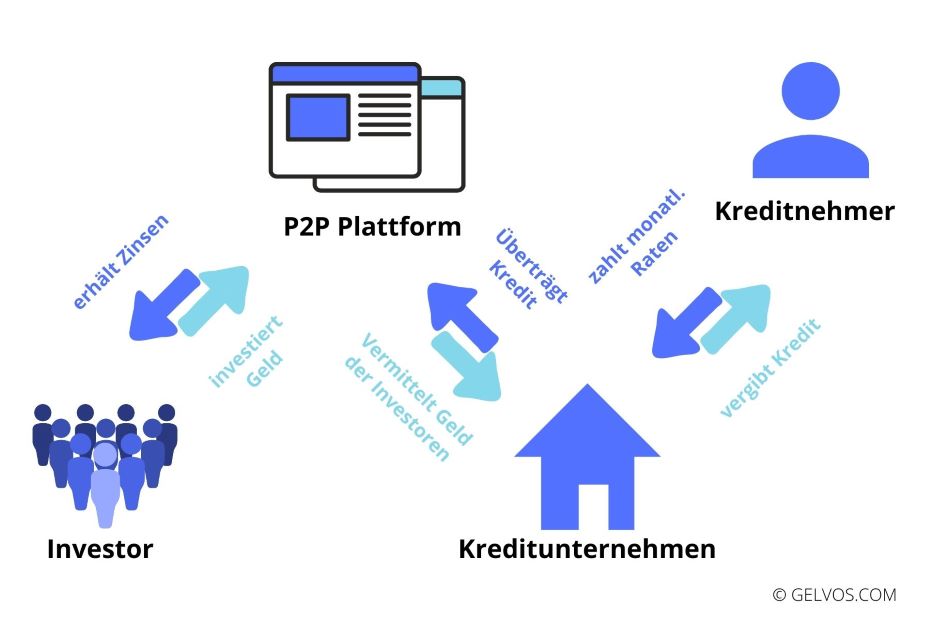

Wie funktioniert die p2p Plattform Mintos?

Auf dem Marktplatz von Mintos können Sie aus den verschiedensten Krediten auswählen. Diese werden von über 60 aktiven Kreditgebern zur Verfügung gestellt. Dabei fungiert Mintos als Vermittler zwischen den einzelnen Kreditgebern und den Investoren.

Sie haben nun die Möglichkeit aus diesen p2p Krediten auszuwählen und dann zu investieren. Hierzu gibt es auf der Plattform verschiedene Möglichkeiten und diese möchte ich ihnen in diesem Artikel sehr gerne vorstellen.

Bevor ich damit starte möchte ich ihnen noch den Unterschied zwischen Primärmarkt und dem Sekundärmarkt erläutern. Der Primärmarkt ist auch der Hauptmarkt auf Mintos. Dort finden Sie alle neuen Kredite der verschiedenen Anbieter. Ab einem Betrag von 10€ können sie hier Anteile an Krediten erwerben.

Auf dem Sekundärmarkt können Investoren ihre Kredite zum Verkauf an andere Mintos-Investoren anbieten. Sie können sogar einen Aufschlag oder einen Abschlag auf ihre Kredite verlangen. Zudem können sie ggf. als Anleger von Krediten profitieren, die einen attraktiven Rabatt aufweisen oder die auf dem Primärmarkt nicht verfügbar sind. Hier ist es möglich ab einem Betrag von 1€ Kredite zu erwerben und zu verkaufen.

Welche Mintos-Investitionsstrategien gibt es?

Damit Sie nicht händisch die einzelnen Kredite auswählen müssen, hat sich Mintos spezielle Methoden überlegt. Mit einfachen Einstellungen ist es möglich, dass ihre Investitionen automatisiert werden. Sie müssen nur einmalig die Strategie auswählen und dann wird ihr Geld ganz von alleine in angelegt.

Auch wenn Kredite zurück gezahlt werden, oder wenn sie Zinsen erhalten, dann werden diese auch ganz automatisch wieder investiert. Sie müssen sich um nichts weiter kümmern. Aber welche Strategien gibt es bei Mintos?

Dazu möchte ich zuerst mit den drei vorgefertigten Strategien anfangen und ihnen dann deren Vor-und Nachteile erläutern. Zudem gibt es aber auch eine benutzerdefinierte Strategie mit mehr Einstellmöglichkeiten.

Diversifiziert

Hierzu wird ihr Geld auf eine große Auswahl von Krediten verteilt, um Ihr Risiko zu begrenzen. Sie erhalten dort ein sehr breit gestreutes Portfolio.

- 12,25% durchschnittlicher Zinssatz

- Risk Score von 10 bis 2

- Investitionen in fristgerechte Kredite von allen Kreditgebern

- Der Algorithmus priorisiert die Diversifikation

- Maximaler Portfolioanteil von 15% einer Kreditgesellschaft

- Kredite mit und ohne Rückkaufverpflichtung

Konservativ

Es wird hierbei darauf Wert gelegt in die Kredite mit einen sehr hohen Mintos Risk Score zu investieren. Damit wird versucht einen Kreditausfall zu minimieren. Das geht aber zu Lasten der Rendite.

- 9,84% durchschnittlicher Zinssatz

- Risk Score von 10 bis 2

- Das Portfolio der Unternehmen ist zu mindestens 80% fristgerecht und weist weniger als 10% ausstehende Zahlungen auf

- Der Algorithmus priorisiert die Risikoreduzierung

- Maximaler Portfolioanteil von 15% einer Kreditgesellschaft

- Kredite mit einer Rückkaufverpflichtung

Renditestark

Es wird versucht in die Kredite mit dem höchsten Zinssatz zu investieren.

- 12,60% durchschnittlicher Zinssatz

- Risk Score von 10 bis 2

- Investieren Sie in die Kredite mit den besten 60% der Zinssätze auf der Plattform

- Der Algorithmus priorisiert Kredite mit der höchsten Rendite

- Maximaler Portfolioanteil von 15% einer Kreditgesellschaft

- Kredite mit einer Rückkaufverpflichtung

Vor- und Nachteile

Hier finden Sie eine kurze Zusammenfassung der Vor- und Nachteile der drei vorgefertigten Strategien.

Vorteile

- In Sekundenschnelle loslegen

- Heben Sie jederzeit Geld ab (abhängig von der Marktnachfrage)

Nachteile

- Keine individuellen Einstellungen möglich

- Diversifikation nicht so hoch, wie bei eigenen Einstellungen

Wie funktioniert die benutzerdefinierte Strategie?

Wenn sie sich für die diese Strategie entscheiden, dann haben Sie zwei Möglichkeiten. Sie können wählen, ob sie manuell oder automatisiert investieren möchten. Im weiteren möchte ich nur auf die automatisierte Variante zu sprechen kommen.

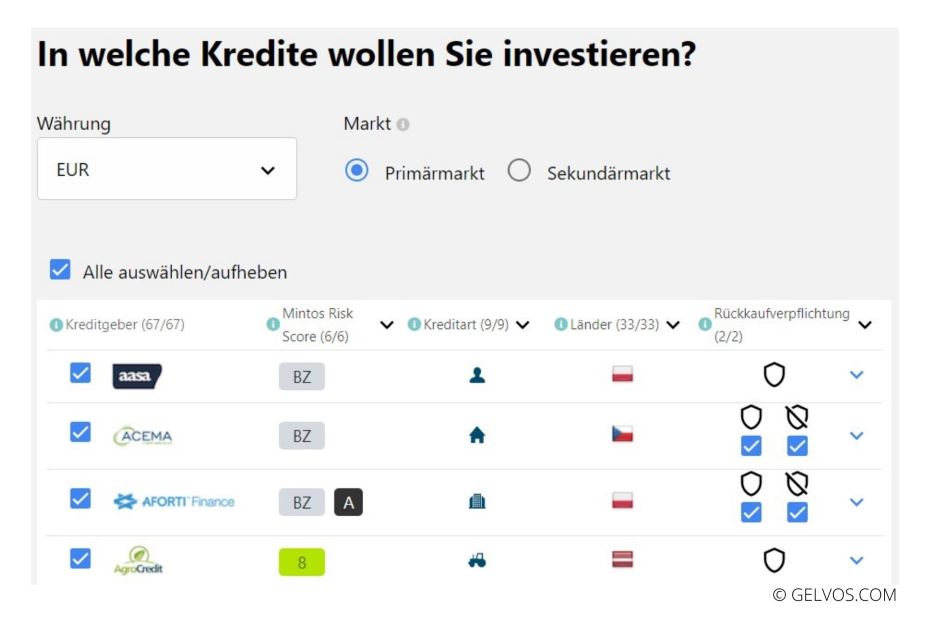

Zuerst müssen Sie sich für die Währung und dann für den Primär- oder Sekundärmarkt entscheiden.

Filterkriterien

Dann sehen Sie eine Tabelle mit verschiedenen Filterkriterien und darüber ein Feld „Alle auswählen/aufheben“. Nehmen sie hier erst mal den Haken raus um ihren Filter einzustellen. Jetzt stellen sie die Filter so ein wie sich möchten.

Starten Sie dabei am besten von links nach rechts. Wählen Sie zuerst den Risk Score, dabei würde ich auf jeden Fall den Haken bei BZ raus nehmen. Diese Unternehmen sind entweder nicht aktiv oder haben Probleme. Danach empfehle ich ihnen alle Kreditarten auszuwählen, damit sie ein breit gestreutes Portfolio erhaltet. Falls sie in ein spezielles Land nicht investieren möchtet, dann können sie es ausschließen. Zu guter Letzt empfehle ich ihnen nur Kredite mit Rückkaufverpflichtung zu wählen.

Nachdem Sie nun alle Filterkriterien ausgewählt haben, setzen Sie nun wieder den Haken über der Tabelle. Damit wählen sie alle Kredite aus, die ihren Kriterien entsprechen. Somit kommen wir zu weiteren Einstellungen, die ich als sinnvoll empfinde.

Einstellungen pro Kreditunternehmen

Ganz rechts neben den einzelnen Unternehmen finden sie eine Dropdown-Menü. Dort können sie individuelle Anpassungen vornehmen. Sie finden eine Infobox für jedes Feld, das ihnen erklärt was sie dort anpassen können.

Ich persönlich habe folgende Dinge angepasst:

- Abschreibungsmethode – nur vollständig

- Ursprünglicher LTV – max. 70% (bei Immobilien und Auto)

Zinsen etc.

Unterhalb der Auswahlliste mit den einzelnen Kreditunternehmen stehen ihnen weitere Möglichkeiten für Einstellungen zur Verfügung. Wir werden nun alle nacheinander durchgehen.

Wenn sie erst ab oder nur bis zu einem bestimmten Zinssatz investieren möchten, dann tun sie das mit dem Schieberegler. Die Verteilung der aktuellen Kredite finden sie unter Verfügbarer Kreditbericht.

Des weiteren haben finden sie einen weiteren Schieberegler um die Laufzeit der Kredite zu begrenzen.

Geben Sie nun der Strategie einen Namen. Zudem müssen sie die max. Größe in der oben ausgewählten Währung festlegen. Das ist der maximale Betrag, der in diese investiert werden kann.

Bei maximale Investition pro Kredit sollten sie abhängig von ihrem eingesetzten Geld entscheiden. Mir ist eine hohe Vielfalt an Krediten wichtig, deshalb schaut es bei mir so aus.

Reinvestieren ist für mich ein klares „ja“. Im Gegensatz dazu entscheide ich mich für ein klares „nein“ bei dem Punkt – Kredite einschließen, in die bereits investiert wurde. Somit reduziere ich das Risiko.

Diversifikation bei peer-to-peer

Hier haben sie die Möglichkeit zu entscheiden wie breit sie ihre Kredite streuen möchten. Zuerst müssen sie bei Diversifikation über mehrere Kreditgeber den Punkt „ja“ auswählen.

Dann gehen sie in die Einstellungen und werden sehen, wie die Kredite auf die einzelnen Darlehensgeber aufgeteilt wurde. Mintos benutzt hierbei ihren eigenen Algorithmus. Einzelne Kreditunternehmen haben 1% und andere 7% oder sogar 20%. Dadurch werden ihre Kredite aber nicht gleich über alle Darlehensgeber verteilt.

Wenn Sie aber in die Diversifikationseinstellungen ändern möchten, dann haben sie die Möglichkeit die Verteilung anzugleichen. Damit werden dann alle Kredite gleichmäßig verteilt. Dies ist meine bevorzugte Variante.

Achtung bei Änderungen!

Mir ist aufgefallen, dass nach jeder Änderung, meine Einstellungen weg sind und ich es neu machen muss. Bitte prüfen sie jedes mal, nachdem sie ihre Strategie gespeichert haben nach, ob ihre Diversifikation für diese Strategie noch stimmt und ändern sie es ggf. ab.

Vor- und Nachteile

Hier finden Sie eine kurze Zusammenfassung der Vor- und Nachteile der benutzerdefinierte Strategie.

Vorteile

- Individuelle Einstellungen

- Hohe Diversifikation möglich

- Verkauf der Kredite auf dem Sekundärmarkt

Nachteile

- Mehr Zeitaufwand als mit den vorgefertigten Strategien

Was ist unter Rückkaufverpflichtung zu verstehen?

Das Kreditunternehmen verpflichtet sich einen Kredit vom Investor zurück zu kaufen, wenn bestimmte Kriterien erfüllt sind. Bei Mintos ist das der Fall, sobald ein Kredit mehr als 60 Tage verspätet ist. Dann müssen die Kreditunternehmen die Investition zum Nominalwert zuzüglich aufgelaufener Zinsen zurückzukaufen.

Obwohl dieser Prozess eine Weile dauern kann, steigen dadurch ihre Chancen, dass sie ihr Geld zurück bekommen. Natürlich bietet ihnen diese Rückkaufverpflichtung eine gewisse Sicherheit, auch wenn diese nicht 100% ist.

Es kann aber sein, dass auch die Unternehmen ihrer Verpflichtung nicht nachkommen. Dann würden sie als Investor auch kein Geld erhalten.

Was ist der Risk Score?

Auf Mintos werden alle verfügbaren Kredite bewertet. Dadurch hat der Investor die Möglichkeit auszuwählen, wie viel Risiko er eingehen möchte. Dazu wird der Risk Score wird aus den folgenden 4 Teilbewertungen berechnet und diese haben eine unterschiedliche Gewichtung.

- 40 % Kreditportfolio-Performance

- 25 % Kreditverwalter-Effizienz

- 25 % Rückkaufstärke

- 10 % Kooperationsstruktur

Daraus wird dann der Wert ermittelt und in einer Skala von 10 bis 1 ausgedrückt. Dabei stellten die Werte 10 bis 8 ein niedriges Risiko dar. Bei einem Wert von 7 bis 5 hat man ein mittleres Risiko. Ab einer Zahl von 4 und weniger ist das Risiko an höchsten.

Zudem gibt es weitere Kriterien. Eine Bewertung (BZ) kann zurückgezogen werden, falls es an Informationen zu einem spezifischen Aspekt fehlt, der für die Berechnung der Teilbewertung benötigt wird. Auch bei einer längeren Inaktivität der Kreditfirma, oder falls der Status der Kreditfirma „ausgefallen“ oder „suspendiert“ ist, wird ihr automatisch die Bewertung entzogen.

Wie sind die Gewinne bei p2p Krediten zu versteuern?

Grundsätzlich sind alle Zinseinkünfte zu versteuern, sobald sie ihren persönlich Freibetrag überschritten haben. Der liegt derzeit bei 801 Euro und bei einem Paar sind es 1602 Euro.

Sie müssen also erst Steuern bezahlen, wenn sie die Grenze mit ihren gesamten Einkünften aus ihren Kapitalanlagen überschreiten. Dann sind 25% Abgeltungssteuer zuzüglich Soli-Zuschlag und ggf. Kirchensteuer zu entrichten. Das wären dann maximal 27,9% Steuern auf ihre Erträge, die den Freibetrag überschreiten.

Auch wenn ihre Einnahmen unter ihrem Freibetrag liegen sind sie trotzdem dazu verpflichtet alle Zinseinnahmen dem Finanzamt in der Steuererklärung mitzuteilen.

Bei Mintos ist es sehr einfach einen Beleg für ihre Steuererklärung zu erstellen. Dazu gehen sie auf ihr Profil und wählen dann den entsprechenden Reiter aus. Nun müssen sie noch die gewünschten Zeitraum auswählen und ihr Bericht wird ihnen per email zugeschickt.

Vor- und Nachteile von Mintos

Hier möchte ich nochmal alle Vor- und Nachteile von der p2p Plattform Mintos für Sie nennen.

Vorteile

- Investieren ab 10 Euro im Primärmarkt

- Investieren ab 1 Euro im Sekundärmarkt

- Hohe Rendite mit bis zu 12,35%

- Über 30 Länder

- Rückkaufgarantie

- Anlagedauer 1 – 72 Monate

- Bewertungssystem für die Kreditgeber

- Auto Invest vorhanden

- 3 vorgefertigte Strategien zum Investieren

Nachteile

- Benutzerdefiniertes Investieren nicht ganz intuitiv

- Ausfall von Kreditunternehmen kommt vor

- Hohes Risiko, wie bei allen p2p Krediten

Welches Potential hat Mintos?

Erst kürzlich hat die Plattform Geld durch Crowdfunding eingesammelt. Diese Kampagne hat alle Erwartungen übertroffen und es wurde eine neuer Rekord auf der Seite Crowdcube aufgestellt. Es wurden insgesamt 7,2 Mio. Euro eingenommen. Das ist der größte Betrag, der jemals in Kontinentaleuropa eingesammelt wurde.

Dies bestätigt, dass viele Menschen an die Firma glauben und großes Potential sehen. Mit diesem Geld will die p2p Plattform weiter wachsen und neue Produkte entwickeln. Diese sind zum Beispiel:

- eine Lizenz als elektronisches Geldinstitut

- Wachstum an Investoren durch Marketing

- Breiteres Spektrum an Krediten – unter anderem auch im niedrigen Zins bzw. Risiko Bereich

- Neue Produkte wie ETF oder eine Mintos Kreditkarte

Fazit

Mintos ist nicht zu unrecht der Marktführer unter den p2p-Betreibern in Europa. Sie haben einen enormen Wachstum in den letzten Jahren hingelegt. Obwohl diese peer-to-peer Plattform erst im Jahr 2015 gegründet wurde, sind sie heute mit sehr großem Abstand der größte Marktplatz in Europa.

Dies ist nicht ohne Grund so passiert. Einerseits haben sie eine Plattform geschaffen, die den Investor anspricht. Es gibt viele Möglichkeiten Geld zu investieren, sei es durch vorgefertigte Szenarien oder auch manuell. Zudem können sie ihre Kredite auch relativ schnell wieder am Sekundärmarkt verkaufen. Sie können sich ganz einfach für eines der 3 Szenarien entscheiden, oder sie machen ihre Einstellungen alle selbst.

Außerdem gibt es über 60 Kreditunternehmen und die Kredite werden in sehr vielen Ländern vergeben. Das erleichtert eine breite Streuung der Kredite. Zudem gibt es neun verschiedene Kreditarten auf dieser Plattform. Ein weiteres Plus ist, dass ihre Investitionen sehr schnell getätigt werden. Das alles gepaart mit den hohen Renditen lässt fast keine Wünsche offen.

Wenn Sie weiteres Interesse an p2p Krediten haben, dann kann ich ihnen die folgenden Artikel empfehlen:

- Die größten und besten p2p bzw. Peer-to-Peer Kredite Anbieter

- p2p bzw. peer-to-peer Kredite – Was ist darunter zu verstehen?

- p2p Immobilien – Die größten Peer-to-Peer Plattformen Europas

Häufige Fragen

Wie hoch ist meine Rendite bei Mintos?

Die Rendite in meinem Portfolio beträgt im Moment 11,44%.

Wie hoch ist die erzielbare Rendite?

Je nach den eingesetzten Risiko können sie bis zu knapp 13% an Zinsen verdienen.

Wie sicher ist mein Geld?

Bitte rechnen sie damit, dass Kredite nicht zurückgezahlt werden und Sie ihre Investitionen verlieren können. Auch irgendwelche Garantien können Sie nicht vollständig schützen, wenn der Kreditnehmer oder die Plattform insolvent ist.

Wie viel meines Vermögens soll ich in peer-to-peer lending investieren?

Das kommt ganz darauf an, wie viel Risiko sie eingehen möchten. Ich möchte bewusst keine Empfehlung aussprechen, aber ich bin immer für ein möglichst hohe Diversifikation meiner Geldanlagen.

Achtung – p2p Kredite haben eine hohes Risiko!

Bitte rechnen sie damit, dass Kredite nicht zurückgezahlt werden und Sie ihre Investitionen verlieren können. Auch irgendwelche Garantien können Sie nicht vollständig schützen, wenn der Kreditnehmer oder die Plattform insolvent ist.

GELVOS ist mit der Idee entstanden, wie man „Geld verdienen ohne Stress“ umsetzen kann und dazu möchte ich Ihnen unsere Erfahrungen wieder geben. Damit Sie ihren finanziellen Lebensplan auch berechnen können, ist der einzigartige Finanzplaner FIXXFIN entstanden. Ihre Träume und Wünsche rücken somit eine guten Schritt näher.

Wenn Sie nichts mehr verpassen wollen, abonnieren Sie unseren kostenlosen Newsletter.

Dieser Artikel ist keine Anlageberatung, sondern es handelt sich nur um unsere persönliche Meinung. Wir berichten hier nur über unsere persönlichen Erfahrungen und Erkenntnisse als Privatanleger. Somit dienen meine Texte allein der Wissensvermittlung und stellen keine Aufforderung zu einem Kauf oder Verkauf von Anlageprodukten dar. Weitere Informationen entnehmen sie bitte dem Haftungsausschluss.